Memahami Biaya Haji

Biaya menjadi salah satu pertimbangan utama bagi banyak orang yang ingin menunaikan ibadah haji. Tidak sedikit calon jemaah yang bertanya, “Berapa biaya haji yang harus saya siapkan?” atau “Apakah biaya haji akan terus naik?” Pertanyaan-pertanyaan tersebut wajar muncul karena ibadah haji merupakan perjalanan yang membutuhkan perencanaan keuangan dalam jangka waktu yang tidak singkat.

Namun, memahami biaya haji tidak cukup hanya dengan mengetahui nominal yang berlaku pada saat ini. Setiap jalur haji memiliki mekanisme pembayaran yang berbeda, masa tunggu yang berbeda, serta kebutuhan dana yang dapat berubah seiring berjalannya waktu. Oleh karena itu, pembahasan mengenai biaya haji perlu dilihat secara lebih menyeluruh, tidak hanya dari besarnya angka yang harus dibayarkan.

Pada bab ini, pembaca akan diajak memahami bagaimana alur pembayaran haji reguler dan haji khusus, mengapa waktu memengaruhi kebutuhan dana melalui konsep time value of money, serta bagaimana inflasi dan kenaikan biaya dapat memengaruhi perencanaan keuangan selama masa tunggu. Di bagian akhir, akan dibahas beberapa strategi yang dapat dipertimbangkan untuk mempersiapkan dana haji sejak dini agar calon jemaah memiliki kesiapan finansial yang lebih baik ketika memasuki tahun keberangkatan.

1. Alur Pembayaran Biaya Haji

Sebelum membahas besaran biaya haji, penting untuk memahami bagaimana mekanisme pembayarannya. Banyak masyarakat beranggapan bahwa biaya haji dibayarkan sekaligus pada saat mendaftar. Padahal, baik haji reguler maupun haji khusus memiliki tahapan pembayaran yang berbeda dan dilakukan secara bertahap.

Memahami alur pembayaran akan membantu calon jemaah mengetahui kapan biaya harus disiapkan, biaya apa saja yang dibayarkan pada setiap tahap, serta mengapa terdapat selisih waktu antara pendaftaran dan pelunasan.

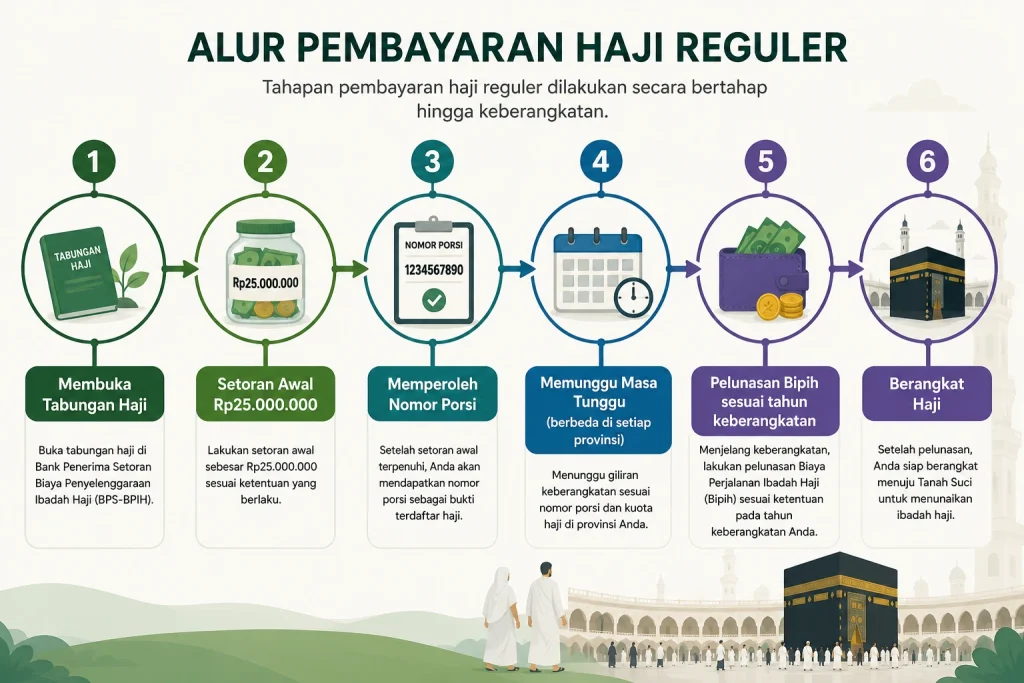

1.1 Alur Pembayaran Haji Reguler

Pada haji reguler, calon jemaah tidak langsung membayar seluruh biaya penyelenggaraan haji. Pendaftaran diawali dengan membuka tabungan haji pada Bank Penerima Setoran Biaya Penyelenggaraan Ibadah Haji (BPS-BPIH). Setelah saldo tabungan memenuhi ketentuan setoran awal, calon jemaah dapat melakukan pendaftaran dan memperoleh nomor porsi sebagai bukti telah masuk dalam daftar tunggu keberangkatan.

Secara sederhana, alur pembayaran haji reguler dapat digambarkan sebagai berikut.

Setelah memperoleh nomor porsi, calon jemaah memasuki masa tunggu yang dapat berlangsung hingga puluhan tahun, tergantung antrean pendaftaran. Selama periode tersebut, calon jemaah belum diwajibkan membayar seluruh biaya haji. Nomor porsi hanya menunjukkan urutan antrean dan estimasi tahun keberangkatan.

Menjelang tahun keberangkatan, pemerintah akan menetapkan besaran Biaya Perjalanan Ibadah Haji (Bipih) yang harus dilunasi oleh setiap jemaah. Besaran Bipih ini tidak dapat diketahui sejak awal pendaftaran karena ditetapkan berdasarkan kondisi pada tahun keberangkatan. Beberapa faktor yang memengaruhinya antara lain perubahan biaya penyelenggaraan haji, nilai tukar mata uang, harga tiket pesawat, biaya layanan di Arab Saudi, serta kebijakan pemerintah yang berlaku pada tahun tersebut.

Dengan demikian, seseorang yang mendaftar haji reguler hari ini hanya mengetahui besaran setoran awal yang diperlukan untuk memperoleh nomor porsi. Adapun biaya pelunasan baru akan ditetapkan ketika calon jemaah memasuki tahun keberangkatan. Oleh karena itu, masa tunggu sebaiknya dimanfaatkan sebagai periode untuk merencanakan dan mempersiapkan dana pelunasan, sehingga ketika jadwal keberangkatan tiba, kewajiban pembayaran dapat dipenuhi dengan lebih baik tanpa mengganggu kondisi keuangan keluarga.

1.2 Alur Pembayaran Haji Khusus

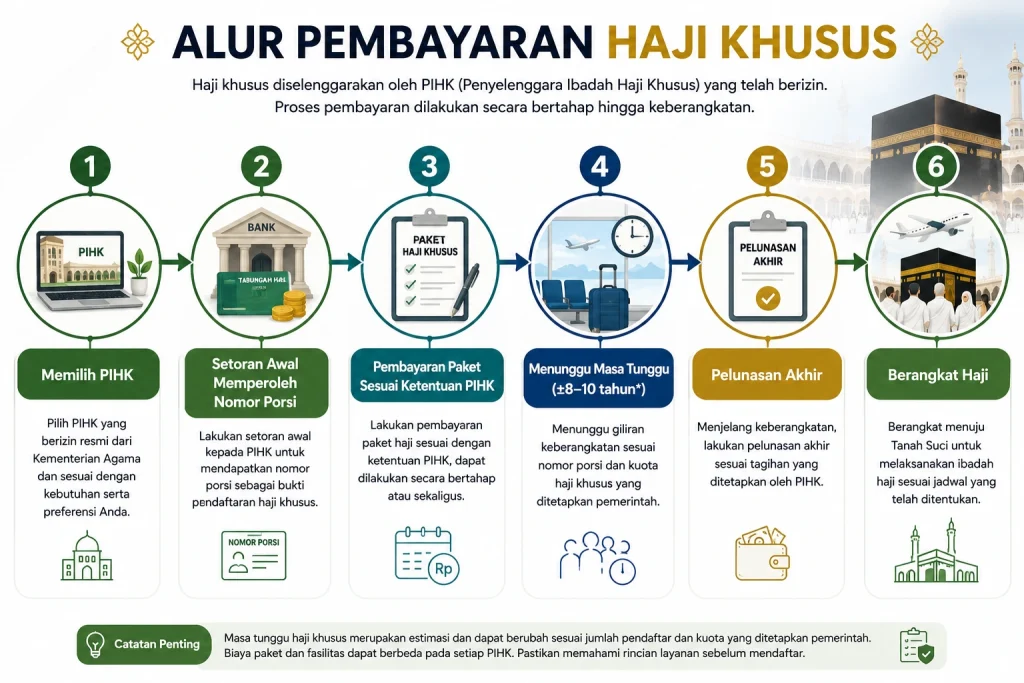

Berbeda dengan haji reguler, haji khusus diselenggarakan oleh Penyelenggara Ibadah Haji Khusus (PIHK) yang telah memperoleh izin dari pemerintah. Meskipun menggunakan jalur yang berbeda, calon jemaah haji khusus tetap memperoleh nomor porsi dan mengikuti sistem antrean sesuai kuota haji khusus yang ditetapkan setiap tahun.

Secara umum, proses pembayaran haji khusus dilakukan secara bertahap. Setelah memilih PIHK yang sesuai, calon jemaah melakukan setoran awal untuk memperoleh nomor porsi haji khusus. Selanjutnya, calon jemaah melakukan pembayaran paket sesuai dengan mekanisme yang ditetapkan oleh PIHK, baik secara bertahap maupun sekaligus, hingga menjelang waktu keberangkatan dilakukan pelunasan akhir.

Secara sederhana, alur pembayaran haji khusus dapat digambarkan sebagai berikut.

Berbeda dengan haji reguler yang biaya pelunasannya ditetapkan oleh pemerintah pada tahun keberangkatan, pada haji khusus mekanisme pembayaran mengikuti kebijakan masing-masing PIHK. Oleh karena itu, besaran uang muka, jadwal pembayaran, maupun ketentuan pelunasan dapat berbeda antara satu penyelenggara dengan penyelenggara lainnya. Calon jemaah sebaiknya memahami seluruh ketentuan pembayaran sebelum memutuskan untuk mendaftar.

Biaya paket haji khusus pada umumnya telah mencakup berbagai layanan yang dibutuhkan selama pelaksanaan ibadah, seperti tiket pesawat, akomodasi di Makkah dan Madinah, konsumsi, transportasi selama di Arab Saudi, layanan di Arafah, Muzdalifah, dan Mina (Masyair), pembimbing ibadah, perlengkapan, asuransi, serta layanan pendukung lainnya. Namun, rincian fasilitas yang diperoleh dapat berbeda pada setiap PIHK. Perbedaan tersebut dapat berupa lokasi hotel, jenis maskapai penerbangan, lama masa tinggal, jumlah pembimbing, maupun layanan tambahan yang diberikan kepada jemaah.

Oleh karena itu, sebelum memilih PIHK, calon jemaah tidak hanya perlu membandingkan besaran biaya paket, tetapi juga memahami secara rinci fasilitas dan layanan yang termasuk di dalamnya. Dengan demikian, keputusan yang diambil tidak semata-mata didasarkan pada harga, melainkan juga pada kesesuaian layanan dengan kebutuhan dan harapan selama menjalankan ibadah haji.

2. Memahami Time Value of Money

Salah satu konsep penting dalam perencanaan keuangan yang perlu dipahami oleh calon jemaah haji adalah time value of money atau nilai waktu terhadap uang. Konsep ini menjelaskan bahwa nilai uang tidak hanya ditentukan oleh jumlah nominalnya, tetapi juga oleh waktu. Dengan kata lain, sejumlah uang yang dimiliki hari ini belum tentu memiliki nilai atau daya beli yang sama pada masa yang akan datang.

Sebagai ilustrasi sederhana, uang sebesar Rp100 juta saat ini dapat digunakan untuk membeli suatu barang atau jasa. Namun, beberapa tahun kemudian, barang atau jasa yang sama mungkin memerlukan biaya yang lebih besar. Artinya, meskipun nominal uang tidak berubah, kemampuan uang tersebut untuk membeli sesuatu dapat mengalami perubahan seiring berjalannya waktu.

Dalam dunia keuangan, kondisi ini dipengaruhi oleh berbagai faktor, seperti perubahan harga barang dan jasa, pertumbuhan ekonomi, nilai tukar mata uang, serta hasil pengembangan dana apabila uang tersebut diinvestasikan. Oleh karena itu, ketika menyusun rencana keuangan jangka panjang, waktu menjadi faktor yang sama pentingnya dengan jumlah dana yang dimiliki.

Konsep time value of money sangat relevan dalam perencanaan ibadah haji. Berbeda dengan perjalanan wisata yang dapat dilakukan dalam waktu dekat, keberangkatan haji—terutama melalui jalur reguler—sering kali baru dapat terlaksana setelah menunggu bertahun-tahun, bahkan hingga puluhan tahun. Selama rentang waktu tersebut, kondisi ekonomi dapat berubah sehingga biaya yang dibutuhkan saat keberangkatan tidak lagi sama dengan biaya pada saat pertama kali mendaftar.

Memahami konsep ini membantu calon jemaah menyadari bahwa perencanaan haji tidak cukup hanya dengan menyiapkan dana setoran awal. Dana yang dibutuhkan pada saat pelunasan kemungkinan akan berbeda karena terdapat jeda waktu yang cukup panjang antara pendaftaran dan keberangkatan. Oleh sebab itu, perencanaan keuangan haji sebaiknya dilakukan dengan mempertimbangkan perubahan nilai uang dari waktu ke waktu, sehingga calon jemaah dapat mempersiapkan kebutuhan dana secara lebih realistis dan berkelanjutan.

Pada bagian berikutnya, konsep time value of money akan digunakan untuk memahami bagaimana inflasi dan kenaikan biaya penyelenggaraan haji dapat memengaruhi besarnya dana yang perlu dipersiapkan hingga waktu keberangkatan.

3. Simulasi Pengaruh Waktu terhadap Kebutuhan Dana

Setelah memahami konsep time value of money, langkah berikutnya adalah melihat bagaimana perubahan nilai uang dapat memengaruhi perencanaan biaya haji.

Catatan Penting

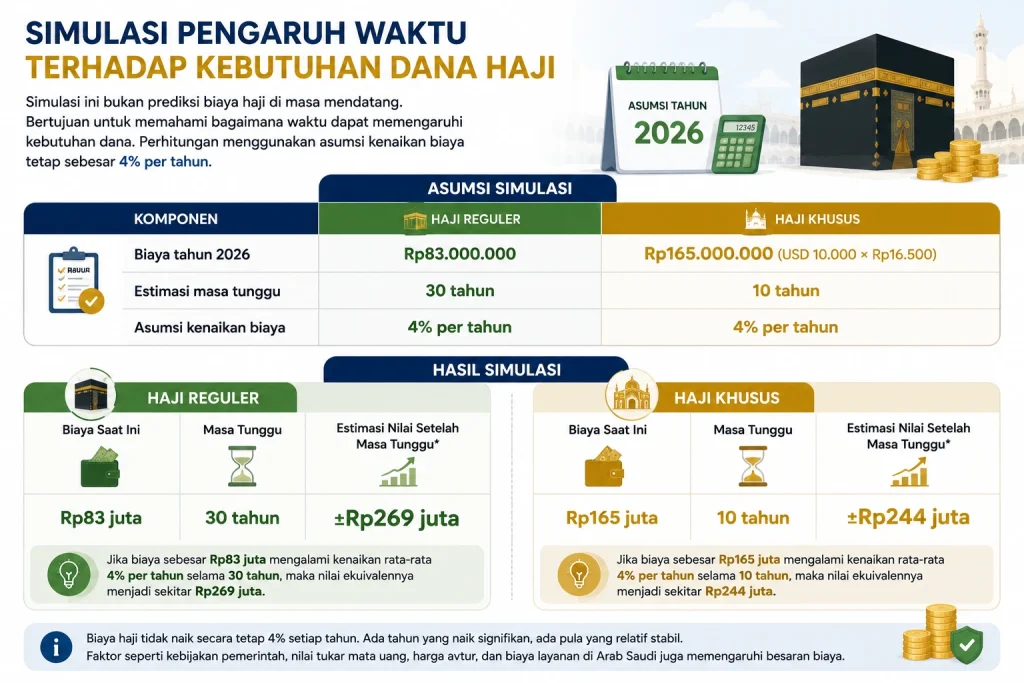

Simulasi pada bagian ini bukan merupakan prediksi biaya haji di masa mendatang. Tujuannya hanya untuk memberikan gambaran mengenai pengaruh waktu terhadap kebutuhan dana. Perhitungan menggunakan asumsi kenaikan biaya tetap sebesar 4% per tahun dan tidak memperhitungkan perubahan kebijakan pemerintah, nilai tukar mata uang, kondisi ekonomi global, maupun faktor lain yang dapat memengaruhi biaya penyelenggaraan haji.

Sebagai ilustrasi, misalkan terdapat dua calon jemaah yang mendaftar pada tahun 2026 dengan asumsi sebagai berikut:

*Menggunakan simulasi kenaikan biaya sebesar 4% per tahun.

Dari simulasi tersebut dapat dipahami bahwa semakin panjang masa tunggu, semakin besar kemungkinan kebutuhan dana pada saat keberangkatan juga meningkat. Hal ini merupakan salah satu bentuk penerapan konsep time value of money, yaitu bahwa nilai uang dan kebutuhan biaya akan berubah seiring berjalannya waktu.

Namun, simulasi ini tidak dapat digunakan untuk menyimpulkan bahwa haji reguler lebih mahal daripada haji khusus. Kedua jalur memiliki mekanisme pembayaran, masa tunggu, dan struktur biaya yang berbeda. Tujuan simulasi ini semata-mata untuk menunjukkan bahwa waktu merupakan salah satu faktor penting dalam perencanaan biaya haji.

Perlu diingat pula bahwa dalam praktiknya biaya haji tidak selalu meningkat sebesar 4% setiap tahun. Ada tahun ketika biaya mengalami kenaikan yang cukup tinggi, ada pula tahun ketika kenaikannya relatif kecil atau bahkan menurun. Besaran biaya dipengaruhi oleh berbagai faktor, seperti kebijakan pemerintah, nilai tukar rupiah, harga tiket pesawat, biaya layanan di Arab Saudi, serta kondisi ekonomi pada tahun penyelenggaraan haji.

4. Penyesuaian Biaya Haji Secara Historis

Secara historis, biaya penyelenggaraan ibadah haji di Indonesia memang mengalami penyesuaian dari waktu ke waktu. Hal ini merupakan konsekuensi dari perubahan berbagai komponen biaya penyelenggaraan haji, seperti transportasi udara, akomodasi, konsumsi, layanan di Arab Saudi, hingga fluktuasi nilai tukar mata uang.

Sebagai gambaran, pada tahun 2000 pemerintah menetapkan Biaya Penyelenggaraan Ibadah Haji (BPIH) sebesar Rp17.758.000. Memasuki tahun 2015, total BPIH meningkat menjadi sekitar Rp61,56 juta, sedangkan pada 2026 rata-rata total BPIH mencapai sekitar Rp85,41 juta.

Meskipun demikian, peningkatan tersebut tidak berlangsung secara linier setiap tahun. Besaran BPIH ditetapkan berdasarkan kondisi pada tahun penyelenggaraan haji, sehingga dapat mengalami kenaikan, stagnasi, bahkan penurunan pada periode tertentu. Oleh karena itu, data historis ini sebaiknya dipahami sebagai gambaran perkembangan biaya haji dari waktu ke waktu, bukan sebagai dasar untuk memprediksi besaran biaya haji pada masa mendatang.

5. Strategi Menghadapi Kenaikan Biaya Haji

Memahami bahwa biaya haji dapat berubah seiring waktu merupakan langkah awal dalam menyusun perencanaan keuangan. Langkah berikutnya adalah menentukan strategi agar kenaikan biaya tersebut tidak menjadi hambatan ketika memasuki tahun keberangkatan.

Tidak ada strategi yang dapat menjamin biaya haji akan tetap sama di masa mendatang. Namun, terdapat beberapa langkah yang dapat dilakukan untuk membantu menjaga kesiapan dana hingga waktu keberangkatan.

5.1 Menyiapkan Dana Pelunasan Sejak Dini

Banyak calon jemaah merasa telah “aman” setelah memperoleh nomor porsi haji. Padahal, nomor porsi hanyalah awal dari perjalanan menuju keberangkatan. Masih terdapat kewajiban pelunasan biaya haji yang nominalnya baru akan ditetapkan ketika memasuki tahun keberangkatan.

Oleh karena itu, setelah memperoleh nomor porsi, calon jemaah sebaiknya mulai menyusun target dana pelunasan secara bertahap. Menabung secara rutin selama masa tunggu umumnya akan terasa lebih ringan dibandingkan harus menyiapkan seluruh dana pelunasan dalam waktu yang singkat.

5.2 Menjaga Daya Beli Dana

Dana yang hanya disimpan dalam tabungan memiliki risiko mengalami penurunan daya beli apabila kenaikan biaya terjadi lebih cepat daripada pertumbuhan nilai tabungan. Oleh karena itu, sebagian calon jemaah memilih untuk menempatkan dana jangka panjang pada aset yang dinilai lebih mampu menjaga nilainya terhadap inflasi.

Salah satu contoh yang sering digunakan masyarakat adalah emas. Dalam jangka panjang, emas dikenal sebagai aset yang cenderung mampu mempertahankan daya beli dibandingkan menyimpan uang tunai dalam jumlah besar. Meskipun harga emas dapat mengalami fluktuasi dalam jangka pendek, banyak orang memanfaatkannya sebagai bagian dari perencanaan keuangan jangka panjang.

Sebagai ilustrasi, seseorang yang memperkirakan masih memiliki masa tunggu keberangkatan sekitar 20 hingga 30 tahun dapat mempertimbangkan untuk mengalokasikan sebagian dana persiapannya ke dalam emas. Ketika mendekati waktu pelunasan, emas tersebut dapat dicairkan kembali untuk membantu memenuhi kebutuhan biaya haji. Strategi ini bertujuan menjaga nilai dana agar tidak terlalu tergerus oleh kenaikan harga dari waktu ke waktu.

Namun demikian, penting untuk dipahami bahwa emas bukanlah instrumen yang memberikan keuntungan pasti. Harga emas dapat naik maupun turun dalam periode tertentu. Oleh karena itu, keputusan untuk membeli emas tetap perlu disesuaikan dengan tujuan keuangan, jangka waktu investasi, dan kemampuan masing-masing calon jemaah.

5.3 Meninjau Perencanaan Secara Berkala

Perencanaan biaya haji sebaiknya tidak dibuat sekali kemudian dibiarkan hingga waktu keberangkatan. Perubahan kondisi ekonomi, kebijakan pemerintah, maupun kondisi keuangan pribadi dapat memengaruhi kesiapan dana yang telah disusun.

Melakukan evaluasi secara berkala, misalnya setiap satu atau dua tahun, dapat membantu calon jemaah mengetahui apakah dana yang telah dipersiapkan masih sesuai dengan kebutuhan yang diperkirakan. Jika diperlukan, target tabungan atau investasi dapat disesuaikan agar tetap sejalan dengan perkembangan biaya haji.

Perencanaan yang Lebih Penting daripada Prediksi

Tidak ada yang dapat memastikan berapa biaya haji ketika seseorang berangkat beberapa tahun atau bahkan puluhan tahun mendatang. Oleh karena itu, fokus utama dalam perencanaan haji bukanlah menebak besarnya biaya di masa depan, melainkan membangun kesiapan finansial yang mampu beradaptasi terhadap berbagai kemungkinan.

Dengan menabung secara konsisten, menyusun target dana pelunasan sejak awal, serta mempertimbangkan aset yang berpotensi menjaga daya beli seperti emas, calon jemaah memiliki peluang lebih besar untuk menghadapi kenaikan biaya haji dengan tenang. Pada akhirnya, tujuan dari perencanaan keuangan bukan sekadar mengumpulkan dana, tetapi memastikan bahwa kesiapan finansial dapat mendukung terlaksananya ibadah haji pada waktu keberangkatan nanti.